Le offerte di servizio che riceveremo dopo la data del 01 NOVEMBRE 2022 saranno pertanto gestite per le competenze del III° trimestre e di Ottobre – Novembre 2022.

Come è ormai noto, è stato pubblicato in Gazzetta Ufficiale il “Decreto Aiuti-ter” (DL 144/2022) che prevede un’estensione dei crediti di imposta per le imprese, un rafforzamento del loro ammontare e un ampliamento della platea dei beneficiari.

Il requisito di accesso al credito d’imposta si abbassa, ammettendo al beneficio fiscale anche le piccole imprese e gli esercenti che hanno una potenza disponibile del contatore da 4,5 kw, mentre prima la soglia minima era quella di un’utenza non residenziale da 16,5 kw. L’altro requisito fondamentale per accedere al bonus fiscale è aver subito un incremento del costo per kWh superiore al 30% del corrispondente prezzo medio rispetto al 2019.

Tax credit al 40% per imprese energivore e imprese gasivore

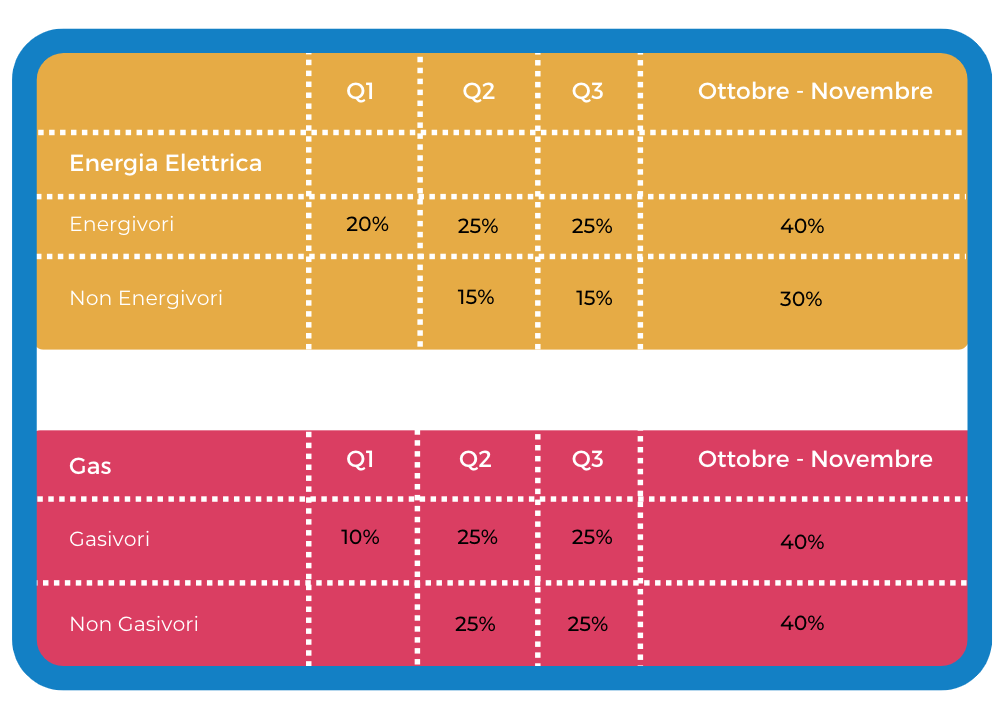

Sale al 40% (dal 25%) il tax credit per i consumi delle imprese energivore e gasivore, con applicazione ai mesi di ottobre e novembre 2022.

I crediti d’imposta per la spesa di energia elettrica e gas naturale relativi al Q3 2022 e ai mesi di ottobre e novembre 2022 sono utilizzabili in compensazione entro la data del 31 marzo 2023.

I beneficiari dovranno inviare all’Agenzia delle Entrate un’apposita comunicazione sull’importo del credito relativo al periodo luglio – novembre 2022 maturato nell’esercizio 2022 e non compensato entro il 31 dicembre 2022 (maggiori dettagli saranno forniti in seguito dalla stessa agenzia delle entrate).

Riportiamo uno schema esemplificativo delle principali caratteristiche:

Fonte: elaborazioni a cura di ALI Energia

CREDITO D’IMPOSTA A FAVORE DI:

L’impresa potrà beneficiare del credito d’imposta, pari al 15% della spesa sostenuta per l’energia elettrica acquistata ed effettivamente utilizzata nel periodo compreso tra il 1° aprile ed il 30 settembre 2022, nel momento in cui si riscontri l’incremento del costo dell’energia previsto dalla norma (+30% mettendo a confronto il I trimestre 2022 con il I trimestre 2019 e il II trimestre 2022 con il II trimestre 2019).

L’impresa dovrà essere in possesso delle fatture comprovanti l’avvenuto acquisto. Poiché si fa riferimento ai consumi energetici effettivi relativi al secondo trimestre 2022, eventuali consumi stimati e fatturati in acconto dagli operatori energetici non potranno essere presi in considerazione. Si dovrà pertanto attendere l’emissione fattura di conguaglio, che riporterà i consumi effettivi, di cui si terranno in considerazione quelli relativi ai mesi oggetto della norma.

Tali imprese potranno beneficiare del credito d’imposta solo se i costi per Kwh della componente energia elettrica, calcolati sulla media dell’ultimo trimestre 2021 al netto di imposte ed eventuali sussidi, abbiano subito un incremento superiore al 30% rispetto al medesimo periodo del 2019, anche tenuto conto di eventuali contratti di fornitura di durata stipulati dall’impresa.

A tali imprese, sarà quindi riconosciuto un credito d’imposta pari al 20% delle spese sostenute per la componente energia elettrica acquistata ed effettivamente consumata nel periodo compresa tra il 1° gennaio e il 31 marzo 2022.

Alle ditte verrà riconosciuto un credito d’imposta pari al 25% delle spese sostenute per l’acquisto o la produzione della componente energia effettivamente utilizzata o auto-consumata nel periodo compreso tra il 1° aprile e il 30 giugno 2022.

Le agevolazioni non sono solo per l’energia elettrica ma anche per il gas, con lo stesso schema: imprese gasivore e non gasivore.

Per le imprese a forte consumo di gas che abbiano subito un aumento del costo del gas superiore al 30%, il credito di imposta è del 10% per il 1° trimestre 2022 e del 25% per il 2° trimestre 2022, delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata.

Per le imprese non gasivore che abbiano subito un aumento del costo del gas superiore al 30%, il credito di imposta è del 25% per il solo 2° trimestre 2022, delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata.

Il credito d’imposta è utilizzabile esclusivamente in compensazione e quindi non può essere chiesto a rimborso. A riguardo l’articolo 9 del decreto-legge n. 21/2022 (c.d. decreto “Ucraina”) ha stabilito che il credito d’imposta è utilizzabile entro il 31 dicembre 2022.

Per garantire questa opportunità al maggior numero di aziende associate, CNA, insieme ad Ali Energia, società con cui collaboriamo da diversi anni e che si occupa di gestione energetica, ha predisposto un servizio per la verifica dei criteri di accessibilità al credito d’imposta e all’importo che sarà possibile portare in compensazione.

Le imprese interessate riceveranno un’offerta economica con l’indicazione delle tariffe concordate (minimo € 250) e una check list per la raccolta dei documenti necessari (bollette, visura CCIAA, documento di identità, ecc…) per la verifica del rispetto dei criteri di accessibilità al credito d’imposta e il calcolo del relativo importo.

Occorre precisare che, sulla base di test effettuati insieme ad ALI Energia, la domanda di utilizzo del credito risulterà conveniente per coloro che hanno sostenuto spese per consumo di energia elettrica pari ad almeno € 2.000/€ 2.500 di spese mensili nel Trimestre di competenza.

Per ottenere tutto questo vi chiediamo di compilare il seguente FORM per ricevere offerta economica personalizzata e check list della documentazione che è necessario raccogliere.